Wichtige Kostenüberlegungen für Kleinunternehmer

Bewertung der Anfangskosten

Verständnis der Startkosten

Bei der Gründung eines kleinen Unternehmens ist es entscheidend, die Startkosten zu identifizieren und zu verstehen. Diese Kosten umfassen häufig Ausgaben für Ausrüstung, Inventar und anfängliche Marketingmaßnahmen. Weitere Überlegungen umfassen rechtliche Gebühren und alle erforderlichen Genehmigungen oder Lizenzen. Durch die gründliche Bewertung dieser Ausgaben können Geschäftsinhaber ein genaueres Budget erstellen.

Eine detaillierte Liste der Startkosten hilft dabei, das erforderliche Kapital vor der Eröffnung zu definieren. Diese Liste kann unerwartete finanzielle Belastungen verhindern, die während der frühen Betriebsphase auftreten könnten. Darüber hinaus kann die Beratung durch Branchenexperten Einblicke in versteckte Kosten bieten.

Kleine Geschäftsinhaber sollten auch wiederkehrende Kosten berücksichtigen, die anfänglich nicht offensichtlich sein könnten. Beispielsweise müssen Ausgaben für Versorgungsleistungen, Miete und Gehälter der Mitarbeiter in die Finanzplanung einbezogen werden. Das Verständnis sowohl der Start- als auch der wiederkehrenden Kosten ermöglicht eine bessere finanzielle Prognose für das Unternehmen.

Die Investition von Zeit in die sorgfältige Bewertung der Startkosten kann zu intelligenteren Ausgabenentscheidungen führen. Über die bloße Auflistung der Kosten hinaus sollten Geschäftsinhaber die Ausgaben basierend auf unmittelbaren Bedürfnissen und langfristigen Zielen priorisieren.

Eine effektive Planung bezüglich der Anfangskosten kann einen erheblichen Unterschied für die Nachhaltigkeit eines Unternehmens ausmachen. Finanzielle Klarheit von Anfang an ebnet den Weg für Wachstum und Anpassungsfähigkeit, während sich das Unternehmen entwickelt.

Notfallplanung

Die Notfallplanung ist ein wesentlicher Aspekt der Finanzstrategie für kleine Geschäftsinhaber. In einem dynamischen Markt können unerwartete Kosten jederzeit auftreten. Ein finanzieller Puffer kann verhindern, dass diese Kosten den Betrieb des Unternehmens aus der Bahn werfen. Eine gute Faustregel besagt, dass ein Teil des Budgets für unvorhergesehene Ausgaben eingeplant werden sollte.

Geschäftsinhaber sollten ihre Finanzpläne regelmäßig überprüfen und an sich ändernde Umstände anpassen. Dazu gehört, variable Kosten im Auge zu behalten, die je nach Marktentwicklung schwanken können. Häufige Budgetanpassungen ermöglichen eine höhere Flexibilität bei der Reaktion auf finanzielle Herausforderungen.

Darüber hinaus kann die Einrichtung eines Notfallfonds den Eigentümern und Stakeholdern gleichermaßen Sicherheit geben. Dieser Fonds kann in langsamen Zeiten oder unerwarteten Rückgängen eine Lebenslinie darstellen. Zu wissen, dass Ressourcen verfügbar sind, kann zu einer selbstbewussteren Entscheidungsfindung führen.

Die Zusammenarbeit mit Finanzberatern und Buchhaltern kann ebenfalls die Vorbereitung auf potenzielle Risiken verbessern. Ihre Einsichten können helfen, Risiken zu identifizieren und geeignete Maßnahmen zu deren Minderung vorzuschlagen. Investitionen in gute Finanzberatung sind entscheidend für die langfristige Stabilität.

Zusammenfassend lässt sich sagen, dass Notfallplanung kein Nachgedanke sein sollte. Eine ordnungsgemäße finanzielle Vorbereitung und Anpassungsfähigkeit können ein Unternehmen im Laufe der Zeit vor unvorhersehbaren Herausforderungen schützen.

Betriebskosten und ihre Auswirkungen

Festkosten und variable Kosten verstehen

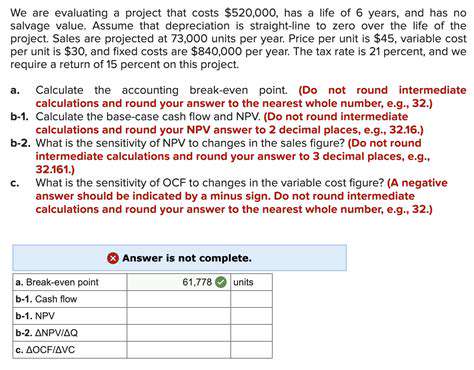

Für Kleinunternehmer ist es entscheidend, zwischen Festkosten und variablen Kosten zu unterscheiden. Festkosten bleiben konstant, unabhängig von der Produktionsmenge, wie Miete, Gehälter und Versicherungen. Das Wissen um diese Ausgaben hilft bei der Budgetplanung und dem Verständnis des Mindestumsatzes, der erforderlich ist, um die Gewinnschwelle zu erreichen.

Auf der anderen Seite schwanken die variablen Kosten mit der Geschäftstätigkeit, einschließlich Rohstoffen, Nebenkosten und Provisionen für den Vertrieb. Eine effektive Verwaltung dieser Kosten kann die Rentabilität steigern, erfordert jedoch sorgfältige Nachverfolgung und analytische Fähigkeiten.

Durch die Analyse beider Kostenarten können Kleinunternehmer potenzielle Einsparungen identifizieren, Preisstrategien optimieren und die finanzielle Gesundheit insgesamt verbessern. Das Verständnis dieser Kostenstrukturen fördert bessere Entscheidungen und strategische Planung.

Darüber hinaus kann die Implementierung von Softwaretools zur Kostenverfolgung Einblicke in Ausgabemuster bieten und den Eigentümern helfen, fundierte Entscheidungen auf der Grundlage umfassender Datenanalysen zu treffen.

Die Rolle des Cashflow-Managements

Eine effektive Cashflow-Verwaltung ist entscheidend für die Nachhaltigkeit von Kleinunternehmen. Sie stellt sicher, dass ein Unternehmen genügend Liquidität hat, um seinen Verpflichtungen nachzukommen, sobald sie fällig werden. Die Eigentümer sollten regelmäßig die Geldzuflüsse und -abflüsse überwachen, um potenzielle Engpässe oder Überschüsse frühzeitig zu identifizieren.

Strategien wie die zeitnahe Rechnungsstellung, das Verhandeln von günstigen Zahlungsbedingungen mit Lieferanten und das Führen einer Barreserve können den Cashflow erheblich verbessern. Kleinunternehmen sollten auch in Betracht ziehen, Finanzprognosen zu verwenden, um zukünftige Bargeldbedarfe vorherzusagen und potenzielle Engpässe zu erkennen, bevor sie auftreten.

Darüber hinaus kann das Verständnis der Saisonalität und ihrer Auswirkungen auf den Cashflow den Eigentümern helfen, sich auf Perioden mit geringeren Einnahmen vorzubereiten, wodurch sichergestellt wird, dass das Unternehmen unabhängig von den Marktbedingungen auf solidem Fundament bleibt.

Durch die Priorisierung des Cashflow-Managements sichern Kleinunternehmer nicht nur ihren Betrieb, sondern positionieren ihre Unternehmen auch für Wachstum, was es ihnen ermöglicht, in neue Chancen zu investieren, wenn sie sich bieten.

Variable vs. Fixe Kosten

Verständnis der Fixkosten

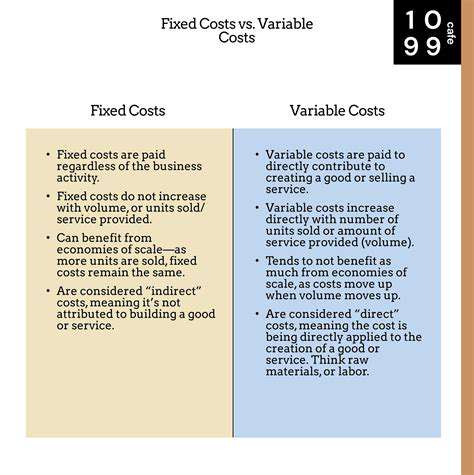

Fixkosten sind Ausgaben, die sich nicht mit dem Niveau der produzierten Waren oder Dienstleistungen eines Unternehmens ändern. Diese Kosten bleiben konstant, unabhängig vom Verkaufsvolumen, was sie vorhersehbar und einfacher zu budgetieren macht für kleine Geschäftsinhaber. Beispiele für Fixkosten sind Miete, Gehälter und Versicherungsprämien.

Für kleine Unternehmen ist das Verständnis der Fixkosten entscheidend, da sie eine Basis für die finanzielle Gesundheit des Unternehmens darstellen. Wenn die Fixkosten im Verhältnis zu den Einnahmen zu hoch sind, kann dies zu finanziellen Belastungen führen. Daher kann das effektive Management dieser Kosten der Schlüssel zur langfristigen Nachhaltigkeit eines Unternehmens sein.

Bei der Bewertung der Fixkosten sollten kleine Geschäftsinhaber Möglichkeiten in Betracht ziehen, ihre Ausgaben zu optimieren. Dazu könnte die Verhandlung über Mietkonditionen oder die Suche nach kostengünstigeren Versicherungsanbietern gehören. Insgesamt kann eine kontinuierliche Überprüfung der Fixkosten helfen, die Rentabilität zu maximieren.

Erforschung der variablen Kosten

Variable Kosten schwanken im Gegensatz zu den Fixkosten mit dem Aktivitätsniveau des Unternehmens. Diese Kosten steigen, wenn die Produktionsniveaus steigen, und sinken, wenn die Produktion fällt. Häufige Beispiele sind Rohmaterialien, provisionsbasierte Löhne und Versorgungsleistungen.

Für ein kleines Unternehmen ist das Verständnis der variablen Kosten entscheidend für Preisstrategien und die gesamte finanzielle Planung. Wenn variable Kosten nicht sorgfältig überwacht werden, können sie zu unvorhersehbaren Cashflow-Problemen führen. Das effektive Management dieser Kosten ermöglicht es Unternehmen, schnell auf Änderungen der Nachfrage zu reagieren.

Ein erfolgreicher Ansatz zur Verwaltung der variablen Kosten umfasst oft regelmäßige Analysen und Anpassungen basierend auf den Produktionsniveaus. Kleine Geschäftsinhaber können Strategien wie den Großkauf und den Aufbau von Beziehungen zu Lieferanten implementieren, um bessere Preise auszuhandeln. Diese proaktive Verwaltung kann die Rentabilität erheblich beeinflussen.

Auswirkungen der Kostenstruktur auf Preisstrategien

Die Struktur der Fix- und variablen Kosten hat direkte Auswirkungen auf die Preisstrategien für kleine Unternehmen. Das Verständnis der Kostenstruktur ermöglicht es den Geschäftsinhabern, ihre Produkte oder Dienstleistungen wettbewerbsfähig zu bepreisen, während sie trotzdem ihre Ausgaben decken. Wenn Kosten in der Preisgestaltung nicht berücksichtigt werden, kann dies zu Verlusten und nicht nachhaltigen Geschäftspraktiken führen.

Wenn kleine Unternehmen ihre Kosten analysieren, können sie den Mindestpreis ermitteln, der erforderlich ist, um die Ausgaben zu decken, bevor sie Gewinn erzielen. Dies ist besonders entscheidend in wettbewerbsintensiven Märkten, in denen die Preisgestaltung eine bedeutende Rolle bei der Entscheidungsfindung der Kunden spielt. Preise zu niedrig anzusetzen kann die Gewinnmargen verringern, während zu hohe Preise Kunden abschrecken können.

Zusammenfassend müssen kleine Geschäftsinhaber ihre Preisstrategien sorgfältig auf der Grundlage eines umfassenden Verständnisses sowohl der Fix- als auch der variablen Kosten überlegen. Eine gut informierte Preisstrategie kann die Wettbewerbsfähigkeit erhöhen und die langfristige Lebensfähigkeit des Unternehmens sicherstellen. Regelmäßige Bewertungen und Anpassungen der Preisgestaltung helfen, sich effektiv an Marktveränderungen anzupassen.

Strategien zur effektiven Kostenverwaltung

Das effektive Management von Kosten ist ein Grundpfeiler für die finanzielle Stabilität kleiner Unternehmen. Die Umsetzung von Kostenkontrollmaßnahmen kann dazu beitragen, dass sowohl Fixkosten als auch variable Kosten im Rahmen bleiben. Einige gängige Strategien umfassen die Optimierung von Betriebsabläufen und die Neuverhandlung von Verträgen mit Lieferanten.

Kleine Geschäftsinhaber können auch davon profitieren, Technologie-Lösungen zu übernehmen, die Prozesse automatisieren und Personalkosten reduzieren. Zum Beispiel kann die Verwendung von Buchhaltungssoftware die für Buchhaltungsarbeiten aufgewendete Zeit minimieren, sodass sich die Eigentümer auf die Kerngeschäftsfunktionen konzentrieren können. Darüber hinaus kann regelmäßiges Training der Mitarbeiter zu kostensparenden Praktiken zu effizienteren Abläufen führen.

Abschließend kann die Entwicklung eines Budgets und die regelmäßige Durchführung finanzieller Überprüfungen den kleinen Geschäftsinhabern helfen, Bereiche zu identifizieren, in denen Kosten weiter gesenkt werden können. Durch die kontinuierliche Überwachung der Ausgaben können Unternehmen agil und reaktionsschnell auf wirtschaftliche Veränderungen bleiben. Dieser proaktive Ansatz zur Kostenverwaltung sichert die Langlebigkeit und den Erfolg des Unternehmens.

Bedeutung des Budgetierens

Verständnis der finanziellen Gesundheit

Für Kleinunternehmer ist ein klares Verständnis der finanziellen Gesundheit von entscheidender Bedeutung. Ein richtiges Budget ermöglicht es Ihnen, Einnahmen und Ausgaben zu verfolgen, sodass Sie informierte Entscheidungen über Ihre Geschäftsabläufe treffen können. Ohne ein gründliches Verständnis Ihres finanziellen Status ist es leicht, potenzielle Probleme zu übersehen, bevor sie eskalieren.

Darüber hinaus hilft die regelmäßige Bewertung der finanziellen Gesundheit dabei, Trends und Muster in Ihrem Unternehmen zu identifizieren. Dies kann zu besseren Prognosen und Planungen führen, die es den Eigentümern ermöglichen, realistische Ziele und Budgets für die Zukunft festzulegen.

Strategisches Kostenmanagement

Strategisches Kostenmanagement beinhaltet die Analyse von Kosten, um zu bestimmen, wo Ausgaben minimiert werden können, ohne die Qualität zu beeinträchtigen. Durch die Überprüfung und Anpassung der Ausgaben können kleine Unternehmen ihre Gewinnmargen erheblich verbessern. Der Einsatz von Werkzeugen wie der Kosten-Nutzen-Analyse kann den Eigentümern helfen, zu entscheiden, wo sie ihre begrenzten Ressourcen für maximalen Einfluss investieren.

Die Durchführung regelmäßiger finanzieller Überprüfungen ermächtigt die Geschäftsinhaber, proaktive Änderungen vorzunehmen. Dieser strategische Ansatz hilft nicht nur bei der Verwaltung der aktuellen Ausgaben, sondern bereitet auch auf potenzielle zukünftige Herausforderungen vor.

Langfristige Kostenüberlegungen beim Unternehmenswachstum

Verstehen der Betriebskosten

Betriebskosten sind die laufenden Kosten für den Betrieb eines Unternehmens, wie Miete, Nebenkosten und Gehälter. Für kleine Unternehmer ist eine sorgfältige Verfolgung dieser Kosten entscheidend, um die finanzielle Gesundheit aufrechtzuerhalten. Eine regelmäßige Überprüfung der Betriebskosten kann Bereiche hervorheben, in denen Einsparungen erzielt werden können, oder wo Ausgaben möglicherweise erhöht werden müssen, um Wachstumsmöglichkeiten zu nutzen.

Darüber hinaus sollten kleine Unternehmen variable und fixe Betriebskosten betrachten. Variable Kosten können mit den Verkaufszahlen schwanken, was gewisse Flexibilität bietet, während fixe Kosten ein kontinuierliches finanzielle Engagement erfordern. Das Verständnis des Gleichgewichts zwischen diesen beiden Kostenarten kann den Eigentümern helfen, den Cashflow effektiv zu verwalten.

Investitionen in Technologie

Investitionen in Technologie können für kleine Unternehmen erhebliche langfristige Einsparungen und Effizienzen bringen. Die Aktualisierung von Software und Hardware kann Prozesse automatisieren, Abläufe rationalisieren und den Kundenservice verbessern. Es ist jedoch entscheidend, dass die Eigentümer die Rentabilität ihrer Technologieausgaben bewerten.

Mit dem Aufstieg des Cloud-Computings können kleine Unternehmen zudem auf anspruchsvolle Werkzeuge zugreifen, ohne die hohen Kosten traditioneller Infrastrukturen. Daher kann das Verständnis der Nuancen technologischer Investitionen den Geschäftsinhabern helfen, informierte Entscheidungen zu treffen, die anfängliche Kosten mit zukünftigen Gewinnen in Einklang bringen.

Entlohnung und Leistungen für Mitarbeiter

Entlohnung und Leistungen sind erhebliche Kosten für kleine Unternehmen, aber sie sind auch entscheidend für die Gewinnung und Bindung von Talenten. Während Gehalt wichtig ist, kann das Angebot eines umfassenden Leistungspakets ein starkes Anreiz für Mitarbeiter sein. Dies könnte Krankenversicherung, Rentenpläne und flexible Arbeitszeiten umfassen.

Es ist für kleine Geschäftsinhaber unerlässlich, ihre Vergütungspakete mit den Branchenstandards zu vergleichen, um wettbewerbsfähig zu bleiben. Darüber hinaus kann eine regelmäßige Bewertung der Mitarbeiterzufriedenheit Aufschluss darüber geben, ob die derzeitige Vergütung mit den Erwartungen der Mitarbeiter und den Markttrends übereinstimmt.

Marketing- und Kundenakquisitionskosten

Marketing ist für das Wachstum unerlässlich, kann jedoch auch einen erheblichen Teil des Budgets eines kleinen Unternehmens ausmachen. Das Verständnis der Kundenakquisitionskosten (CAC) ist entscheidend; dieser Wert hilft den Eigentümern, die Wirksamkeit ihrer Marketingstrategien zu bewerten. Investitionen in digitales Marketing und soziale Medien können manchmal eine höhere Interaktion zu niedrigeren Kosten im Vergleich zur traditionellen Werbung bringen.

Darüber hinaus sollten Geschäftsinhaber den Lebenszeitwert der Kunden (LTV) im Verhältnis zu CAC überwachen. Dieses Verständnis ermöglicht es ihnen, ihr Marketingbudget effektiver zuzuweisen und sicherzustellen, dass die Bemühungen zum Endergebnis beitragen.

Langfristiges Schuldenmanagement

Das Schuldenmanagement ist eine wichtige Kostenüberlegung für kleine Unternehmen, insbesondere für solche, die expandieren möchten. Während die Aufnahme von Schulden notwendiges Kapital für das Wachstum bereitstellen kann, ist es wichtig, dass die Eigentümer einen klaren Rückzahlungsplan haben. Schulden mit hohen Zinsen können schnell zu einer Belastung werden, daher ist es entscheidend, die Bedingungen und potenziellen Risiken zu verstehen.

Kleine Geschäftsinhaber sollten verschiedene Finanzierungsmöglichkeiten in Betracht ziehen, wie Darlehen, Kreditlinien oder sogar Zuschüsse. Jede Option hat eigene Folgen für den Cashflow und die langfristige Finanzstrategie, was es für die Eigentümer unerlässlich macht, die beste Lösung für ihre Situation zu wählen.

Read more about Wichtige Kostenüberlegungen für Kleinunternehmer