Considérations Clés sur les Coûts pour les Propriétaires de Petites Entreprises

Évaluation des frais initiaux

Comprendre les coûts de démarrage

Lors du lancement d'une petite entreprise, il est essentiel d'identifier et de comprendre vos coûts de démarrage. Ces coûts comprennent souvent des dépenses pour l'équipement, l'inventaire et les efforts de marketing initiaux. D'autres considérations incluent les frais juridiques et tous les permis ou licences nécessaires. En évaluant minutieusement ces dépenses, les propriétaires d'entreprise peuvent créer un budget plus précis.

Créer une liste détaillée des coûts de démarrage aide à définir le capital nécessaire avant d'ouvrir ses portes. Cette liste peut prévenir les tensions financières inattendues qui pourraient survenir lors des premières opérations. De plus, demander conseil à des experts du secteur peut fournir des informations sur les coûts cachés.

Les propriétaires de petites entreprises devraient également tenir compte des coûts récurrents qui peuvent ne pas être évidents au départ. Par exemple, les dépenses liées aux services publics, au loyer et aux salaires des employés doivent être incluses dans la planification financière. Comprendre à la fois les coûts de démarrage et les coûts récurrents permet une meilleure prévision financière pour l'entreprise.

Investir du temps dans une évaluation soigneuse des coûts de démarrage peut conduire à des décisions de dépenses plus judicieuses. Au-delà de simplement lister les coûts, les propriétaires d'entreprise devraient prioriser les dépenses en fonction des besoins immédiats et des objectifs à long terme.

Une planification efficace concernant les frais initiaux peut faire une différence significative dans la durabilité d'une entreprise. La clarté financière dès le départ ouvre la voie à la croissance et à l'adaptation à mesure que l'entreprise évolue.

Planification des imprévus

La planification des imprévus est un aspect essentiel de la stratégie financière pour les propriétaires de petites entreprises. Dans un marché dynamique, des dépenses inattendues peuvent surgir à tout moment. Avoir un coussin financier mis de côté peut empêcher ces coûts de perturber les opérations de l'entreprise. Une bonne règle de base est d'allouer une partie du budget pour couvrir les dépenses imprévues.

Les propriétaires d'entreprise devraient régulièrement revoir et ajuster leurs plans financiers pour refléter les circonstances changeantes. Cela inclut le suivi des coûts variables qui peuvent fluctuer en fonction des conditions du marché. Ajuster les budgets fréquemment permet plus d'agilité dans la réponse aux défis financiers.

De plus, établir un fonds d'urgence peut fournir une tranquillité d'esprit pour les propriétaires et les parties prenantes. Ce fonds peut être une bouée de sauvetage lors des périodes creuses ou des ralentissements inattendus. Savoir que des ressources sont disponibles peut conduire à une prise de décision plus confiante.

Faire appel à des conseillers financiers et à des comptables peut également améliorer la préparation aux éventualités potentielles. Leurs conseils peuvent aider à identifier des risques et à proposer des mesures appropriées pour les atténuer. Investir dans de bons conseils financiers est crucial pour la stabilité à long terme.

En conclusion, la planification des imprévus ne doit pas être considérée comme un élément secondaire. Une préparation financière adéquate et une adaptabilité peuvent protéger une entreprise contre des défis imprévisibles au fil du temps.

Coûts d'exploitation et leur impact

Comprendre les coûts fixes et variables

Pour les propriétaires de petites entreprises, il est essentiel de distinguer les coûts fixes et les coûts variables. Les coûts fixes demeurent constants indépendamment des niveaux de production, tels que le loyer, les salaires et l'assurance. Connaître ces dépenses aide à prévoir les budgets et à comprendre le revenu minimum nécessaire pour atteindre le seuil de rentabilité.

D'autre part, les coûts variables fluctuent avec l'activité de l'entreprise, y compris les matières premières, les services publics et les commissions pour le personnel de vente. Gérer ces coûts efficacement peut améliorer la rentabilité, mais cela nécessite un suivi précis et des compétences analytiques.

En analysant les deux types de coûts, les propriétaires de petites entreprises peuvent identifier des domaines potentiels d'économies, optimiser les stratégies de tarification et améliorer la santé financière globale. Comprendre ces structures de coût permet de prendre de meilleures décisions et de planifier stratégiquement.

De plus, l'implémentation d'outils logiciels pour le suivi des coûts peut fournir des perspectives sur les modèles de dépenses, aidant ainsi les propriétaires à prendre des décisions éclairées basées sur une analyse de données complète.

Le rôle de la gestion des flux de trésorerie

Une gestion efficace des flux de trésorerie est vitale pour la durabilité des petites entreprises. Elle garantit qu'une entreprise dispose de suffisamment de liquidités pour faire face à ses obligations à mesure qu'elles arrivent à échéance. Les propriétaires devraient surveiller régulièrement les entrées et sorties de trésorerie pour identifier les pénuries ou excédents potentiels à un stade précoce.

Mettre en œuvre des stratégies telles que la facturation rapide, la négociation de conditions de paiement favorables avec les fournisseurs et le maintien d'une réserve de trésorerie peut considérablement améliorer les flux de trésorerie. Les petites entreprises peuvent également envisager d'utiliser des prévisions financières pour anticiper les futurs besoins de trésorerie et identifier les éventuelles insuffisances avant qu'elles ne se présentent.

De plus, comprendre la saisonnalité et son impact sur les flux de trésorerie peut aider les propriétaires à se préparer à des périodes de revenus plus faibles, garantissant ainsi que l'entreprise reste sur des bases solides, quelles que soient les conditions du marché.

En donnant la priorité à la gestion des flux de trésorerie, les propriétaires de petites entreprises sécurisent non seulement leurs opérations, mais positionnent également leurs entreprises pour la croissance, leur permettant d'investir dans de nouvelles opportunités lorsqu'elles se présentent.

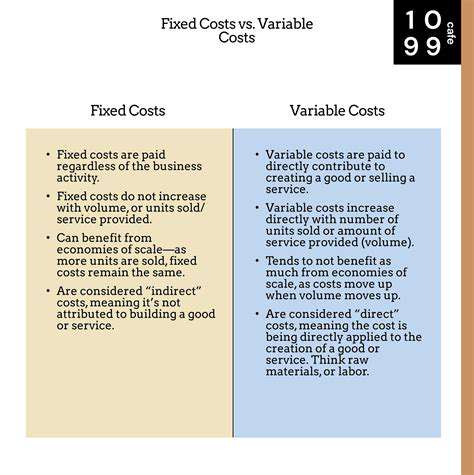

Coûts Variables vs Coûts Fixes

Comprendre les Coûts Fixes

Les coûts fixes sont des dépenses qui ne changent pas en fonction du niveau de biens ou de services produits par une entreprise. Ces coûts restent constants indépendamment du volume de ventes, ce qui les rend prévisibles et plus faciles à budgéter pour les petites entreprises. Des exemples de coûts fixes incluent le loyer, les salaires et les primes d'assurance.

Pour les petites entreprises, comprendre les coûts fixes est crucial car ils représentent une base pour la santé financière de l'entreprise. Si les coûts fixes sont trop élevés par rapport aux revenus, cela peut entraîner des tensions financières. Par conséquent, gérer ces coûts efficacement peut être la clé de la durabilité à long terme d'une entreprise.

Dans l'évaluation des coûts fixes, les propriétaires de petites entreprises devraient envisager des moyens d'optimiser leurs dépenses. Cela pourrait inclure la négociation des termes de location ou la recherche de fournisseurs d'assurance plus rentables. Dans l'ensemble, un examen continu des coûts fixes peut aider à maximiser la rentabilité.

Explorer les Coûts Variables

Les coûts variables, contrairement aux coûts fixes, fluctuent avec le niveau d'activité de l'entreprise. Ces coûts augmentent à mesure que les niveaux de production augmentent et diminuent lorsque la production baisse. Des exemples courants incluent les matières premières, les salaires basés sur la commission et les services publics.

Pour une petite entreprise, comprendre les coûts variables est essentiel pour les stratégies de tarification et la planification financière globale. Si les coûts variables ne sont pas surveillés avec soin, ils peuvent entraîner des problèmes de trésorerie imprévisibles. Gérer efficacement ces coûts peut permettre aux entreprises de répondre rapidement aux changements de la demande.

Une approche réussie de la gestion des coûts variables implique souvent une analyse et des ajustements réguliers basés sur les niveaux de production. Les propriétaires de petites entreprises peuvent mettre en œuvre des stratégies telles que l'achat en gros et l'établissement de relations avec les fournisseurs pour négocier de meilleurs prix. Cette gestion proactive peut avoir un impact significatif sur la rentabilité.

Impact de la Structure de Coûts sur les Stratégies de Tarification

La structure des coûts fixes et variables a un impact direct sur les stratégies de tarification des petites entreprises. Comprendre la structure des coûts permet aux propriétaires d'entreprise de fixer le prix de leurs produits ou services de manière compétitive tout en couvrant leurs dépenses. Ne pas tenir compte des coûts dans la tarification peut entraîner des pertes et des pratiques commerciales insoutenables.

Lorsque les petites entreprises analysent leurs coûts, elles peuvent déterminer le prix minimum nécessaire pour couvrir les dépenses avant de réaliser un profit. Cela est particulièrement crucial sur les marchés concurrentiels où la tarification joue un rôle significatif dans la prise de décision des clients. Fixer des prix trop bas peut éroder les marges bénéficiaires, tandis que des prix fixés trop haut peuvent éloigner les clients.

En conclusion, les propriétaires de petites entreprises doivent soigneusement considérer leurs stratégies de tarification sur la base d'une compréhension complète des coûts fixes et variables. Une stratégie de tarification bien informée peut améliorer la compétitivité et assurer la viabilité à long terme de l'entreprise. Des évaluations et des ajustements réguliers des prix aideront à s'adapter efficacement aux changements du marché.

Stratégies pour Gérer les Coûts Efficacement

Gérer les coûts efficacement est une pierre angulaire de la stabilité financière pour les petites entreprises. La mise en œuvre de mesures de contrôle des coûts peut aider à garantir que les coûts fixes et variables sont contenus. Certaines stratégies courantes incluent l'optimisation des opérations et la renégociation des contrats avec les fournisseurs.

Les propriétaires de petites entreprises peuvent également bénéficier de l'adoption de solutions technologiques qui automatisent les processus et réduisent les coûts de main-d'œuvre. Par exemple, l'utilisation de logiciels de comptabilité peut minimiser le temps consacré à la tenue de livres, permettant aux propriétaires de se concentrer sur les fonctions principales de l'entreprise. De plus, une formation régulière des employés sur les pratiques d'économie de coûts peut conduire à des opérations plus efficaces.

Enfin, le développement d'un budget et la réalisation de examens financiers réguliers permettront aux propriétaires de petites entreprises d'identifier les domaines où les coûts peuvent être davantage réduits. En surveillant continuellement les dépenses, les entreprises peuvent rester agiles et réactives aux changements économiques. Cette approche proactive de la gestion des coûts assure la longévité et le succès de l'entreprise.

Importance de la budgétisation

Comprendre la santé financière

Pour les propriétaires de petites entreprises, une compréhension claire de la santé financière est cruciale. Une bonne budgétisation vous permet de suivre les revenus et les dépenses, vous assurant que vous prenez des décisions éclairées sur vos opérations commerciales. Sans une compréhension approfondie de votre situation financière, il est facile de négliger des problèmes potentiels avant qu'ils ne s'aggravent.

De plus, évaluer régulièrement la santé financière aide à identifier les tendances et les schémas dans votre entreprise. Cela peut conduire à une meilleure prévision et planification, permettant aux propriétaires de fixer des objectifs et des budgets réalistes pour l'avenir.

Gestion stratégique des coûts

La gestion stratégique des coûts implique l'analyse des coûts pour déterminer où les dépenses peuvent être minimisées sans sacrifier la qualité. En révisant et en ajustant les dépenses, les petites entreprises peuvent améliorer considérablement leurs marges bénéficiaires. L'utilisation d'outils comme l'analyse coûts-bénéfices peut aider les propriétaires à décider où investir leurs ressources limitées pour un impact maximal.

S'engager dans des examens financiers réguliers donne aux propriétaires d'entreprises les moyens d'apporter des changements proactifs. Cette approche stratégique aide non seulement à gérer les dépenses actuelles mais aussi à se préparer à de potentielles défis futurs.

Considérations de Coût à Long Terme dans la Croissance des Entreprises

Comprendre les Dépenses Opérationnelles

Les dépenses opérationnelles sont les coûts continus pour faire fonctionner une entreprise, tels que le loyer, les services publics et les salaires. Pour les propriétaires de petites entreprises, le suivi attentif de ces dépenses est vital pour maintenir la santé financière. Passer en revue régulièrement les coûts opérationnels peut mettre en évidence des domaines où des économies peuvent être réalisées ou où les dépenses peuvent devoir augmenter pour des opportunités de croissance.

De plus, les petites entreprises devraient considérer les dépenses opérationnelles variables par rapport aux dépenses fixes. Les coûts variables peuvent fluctuer avec les ventes, offrant une certaine flexibilité, tandis que les coûts fixes nécessitent un engagement financier constant. Comprendre l'équilibre entre ces types de dépenses peut aider les propriétaires à gérer efficacement leur flux de trésorerie.

Investissement dans la Technologie

Les investissements dans la technologie peuvent entraîner des économies et des gains d'efficacité significatifs à long terme pour les petites entreprises. La mise à niveau des logiciels et du matériel peut automatiser les processus, rationaliser les opérations et améliorer le service client. Cependant, il est essentiel pour les propriétaires d'évaluer le retour sur investissement (ROI) des dépenses technologiques.

Avec la montée de l'informatique en nuage, les petites entreprises peuvent accéder à des outils sophistiqués sans les coûts élevés d'une infrastructure traditionnelle. Ainsi, comprendre les subtilités des investissements technologiques peut aider les propriétaires d'entreprise à faire des choix éclairés qui équilibrent les coûts initiaux par rapport aux gains futurs.

Rémunération et Avantages des Employés

La rémunération et les avantages sont des coûts majeurs pour les petites entreprises, mais ils sont également critiques pour attirer et retenir les talents. Bien que le salaire soit important, offrir un package d'avantages complet peut être un puissant incitatif pour les employés. Cela pourrait inclure une assurance maladie, des plans de retraite et des arrangements de travail flexibles.

Il est essentiel pour les propriétaires de petites entreprises de comparer leurs packages de rémunération avec les normes du secteur pour rester compétitifs. De plus, évaluer régulièrement la satisfaction des employés peut fournir des informations sur la manière dont la rémunération actuelle s'aligne sur les attentes des employés et les tendances du marché.

Coûts de Marketing et d'Acquisition de Clients

Le marketing est essentiel pour la croissance, mais il peut également représenter une part significative du budget d'une petite entreprise. Comprendre le coût d'acquisition client (CAC) est crucial ; cette métrique aide les propriétaires à évaluer l'efficacité des stratégies marketing. Investir dans le marketing numérique et les réseaux sociaux peut parfois entraîner un engagement plus élevé à moindre coût par rapport à la publicité traditionnelle.

De plus, les propriétaires d'entreprise devraient surveiller la valeur à vie des clients (LTV) par rapport au CAC. Cette compréhension leur permettra d'allouer leur budget marketing de manière plus efficace et de s'assurer que leurs efforts contribuent au résultat net.

Gestion de la Dette à Long Terme

La gestion de la dette est une considération de coût clé pour les petites entreprises, en particulier celles qui cherchent à se développer. Bien que le fait d'assumer une dette puisse fournir le capital nécessaire à la croissance, il est important que les propriétaires aient un plan clair pour le remboursement. Une dette à intérêt élevé peut rapidement devenir une responsabilité, il est donc essentiel de comprendre les termes et les risques potentiels.

Les propriétaires de petites entreprises devraient envisager diverses options de financement, telles que des prêts, des lignes de crédit ou même des subventions. Chaque option a ses propres implications pour le flux de trésorerie et la stratégie financière à long terme, ce qui rend crucial pour les propriétaires de choisir la meilleure option pour leur situation.

Read more about Considérations Clés sur les Coûts pour les Propriétaires de Petites Entreprises