Consideraciones Clave de Costos para Propietarios de Pequeñas Empresas

Evaluando los Gastos Iniciales

Entendiendo los Costos de Inicio

Al iniciar un pequeño negocio, es crucial identificar y entender sus costos de inicio. Estos costos a menudo incluyen gastos para equipo, inventario y esfuerzos iniciales de marketing. Otras consideraciones incluyen honorarios legales y cualquier permiso o licencia necesaria. Al evaluar minuciosamente estos gastos, los propietarios de negocios pueden crear un presupuesto más preciso.

Crear una lista detallada de costos de inicio ayuda a definir el capital requerido antes de abrir las puertas. Esta lista puede prevenir tensiones financieras inesperadas que podrían surgir durante las primeras operaciones. Además, buscar el consejo de expertos en la industria puede proporcionar información sobre costos ocultos.

Los propietarios de pequeñas empresas también deben considerar los costos recurrentes que pueden no ser evidentes al principio. Por ejemplo, los gastos relacionados con servicios públicos, alquiler y salarios de empleados deben incluirse en la planificación financiera. Entender tanto los costos de inicio como los recurrentes permite una mejor previsión financiera para el negocio.

Invertir tiempo en una evaluación cuidadosa de los costos de inicio puede conducir a decisiones de gasto más inteligentes. Más allá de solo listar costos, los propietarios de negocios deben priorizar el gasto en función de las necesidades inmediatas y los objetivos a largo plazo.

Una planificación efectiva sobre los gastos iniciales puede hacer una diferencia significativa en la sostenibilidad de un negocio. La claridad financiera desde el principio allana el camino para el crecimiento y la adaptación a medida que el negocio evoluciona.

Planificación de Contingencias

La planificación de contingencias es un aspecto esencial de la estrategia financiera para los propietarios de pequeñas empresas. En un mercado dinámico, los gastos inesperados pueden surgir en cualquier momento. Tener un colchón financiero reservado puede evitar que estos costos desvíen las operaciones del negocio. Una buena regla general es asignar una parte del presupuesto para cubrir gastos imprevistos.

Los propietarios de negocios deben revisar y ajustar regularmente sus planes financieros para reflejar las circunstancias cambiantes. Esto incluye llevar un seguimiento de los costos variables que pueden fluctuar según las condiciones del mercado. Ajustar los presupuestos con frecuencia permite una mayor agilidad para responder a los desafíos financieros.

Además, establecer un fondo de emergencia puede proporcionar tranquilidad tanto a los propietarios como a los interesados. Este fondo puede ser un salvavidas durante períodos lentos o recesiones inesperadas. Saber que hay recursos disponibles puede llevar a una toma de decisiones más confiada.

Interactuar con asesores financieros y contadores también puede mejorar la preparación para contingencias potenciales. Sus conocimientos pueden ayudar a identificar riesgos y sugerir medidas adecuadas para mitigarlos. Invertir en un buen asesoramiento financiero es fundamental para la estabilidad a largo plazo.

En conclusión, la planificación de contingencias no debe ser un pensamiento posterior. La preparación financiera adecuada y la adaptabilidad pueden proteger a un negocio contra desafíos impredecibles a lo largo del tiempo.

Costos Operativos y su Impacto

Entendiendo los Costos Fijos y Variables

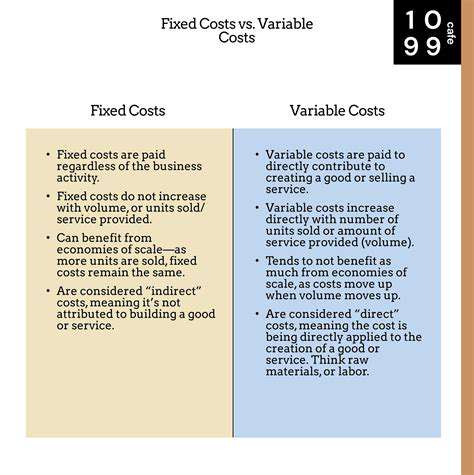

Para los propietarios de pequeñas empresas, es crucial distinguir entre costos fijos y costos variables. Los costos fijos permanecen constantes independientemente de los niveles de producción, como el alquiler, los salarios y el seguro. Conocer estos gastos ayuda a prever presupuestos y entender los ingresos mínimos requeridos para alcanzar el punto de equilibrio.

Por otro lado, los costos variables fluctúan con la actividad del negocio, incluyendo materias primas, servicios públicos y comisiones para el personal de ventas. Gestionar estos costos de manera efectiva puede aumentar la rentabilidad, pero requiere un seguimiento cuidadoso y habilidades analíticas.

Al analizar ambos tipos de costos, los propietarios de pequeñas empresas pueden identificar áreas potenciales de ahorro, optimizar estrategias de precios y mejorar la salud financiera general. Entender estas estructuras de costos informa sobre una mejor toma de decisiones y planificación estratégica.

Además, implementar herramientas de software para el seguimiento de costos puede proporcionar información sobre los patrones de gasto, ayudando a los propietarios a tomar decisiones informadas basadas en un análisis de datos completo.

El Papel de la Gestión del Flujo de Efectivo

La gestión efectiva del flujo de efectivo es vital para la sostenibilidad de las pequeñas empresas. Asegura que un negocio tenga suficiente liquidez para cumplir con sus obligaciones a medida que vencen. Los propietarios deben monitorear regularmente las entradas y salidas de efectivo para identificar posibles escaseces o excedentes temprano.

Implementar estrategias como la facturación oportuna, negociar términos de pago favorables con los proveedores y mantener una reserva de efectivo puede mejorar significativamente el flujo de efectivo. Las pequeñas empresas también pueden considerar usar pronósticos financieros para predecir las necesidades futuras de efectivo e identificar posibles déficits antes de que surjan.

Además, comprender la estacionalidad y su impacto en el flujo de efectivo puede ayudar a los propietarios a prepararse para períodos de menor ingreso, asegurando que el negocio se mantenga en una base sólida independientemente de las condiciones del mercado.

Al dar prioridad a la gestión del flujo de efectivo, los propietarios de pequeñas empresas no solo aseguran sus operaciones, sino que también posicionan sus negocios para el crecimiento, permitiéndoles invertir en nuevas oportunidades cuando surgen.

Costos Variables vs. Costos Fijos

Comprendiendo los Costos Fijos

Los costos fijos son gastos que no cambian con el nivel de bienes o servicios producidos por un negocio. Estos costos permanecen constantes independientemente del volumen de ventas, lo que los hace predecibles y más fáciles de presupuestar para los propietarios de pequeñas empresas. Ejemplos de costos fijos incluyen alquiler, salarios y primas de seguros.

Para las pequeñas empresas, comprender los costos fijos es crucial porque representan una línea base para la salud financiera de la compañía. Si los costos fijos son demasiado altos en relación con los ingresos, puede resultar en una tensión financiera. Por lo tanto, gestionar estos costos de manera efectiva puede ser clave para la sostenibilidad a largo plazo de un negocio.

Al evaluar los costos fijos, los propietarios de pequeñas empresas deben considerar formas de optimizar sus gastos. Esto podría incluir negociar los términos de arrendamiento o encontrar proveedores de seguros más rentables. En general, la revisión continua de los costos fijos puede ayudar a maximizar la rentabilidad.

Explorando los Costos Variables

Los costos variables, a diferencia de los costos fijos, fluctúan con el nivel de actividad del negocio. Estos costos aumentan a medida que los niveles de producción aumentan y disminuyen cuando la producción cae. Ejemplos comunes incluyen materias primas, salarios basados en comisiones y servicios públicos.

Para una pequeña empresa, comprender los costos variables es esencial para las estrategias de precios y la planificación financiera general. Si los costos variables no se monitorean cuidadosamente, pueden llevar a problemas de flujo de efectivo impredecibles. Gestionar estos costos de manera efectiva puede permitir a las empresas responder rápidamente a los cambios en la demanda.

Un enfoque exitoso para gestionar los costos variables a menudo implica análisis y ajustes regulares basados en los niveles de producción. Los propietarios de pequeñas empresas pueden implementar estrategias como la compra en grandes cantidades y construir relaciones con proveedores para negociar mejores precios. Esta gestión proactiva puede afectar significativamente la rentabilidad.

Impacto de la Estructura de Costos en las Estrategias de Precios

La estructura de costos fijos y variables tiene un impacto directo en las estrategias de precios para pequeñas empresas. Comprender la estructura de costos permite a los propietarios de negocios fijar precios competitivos para sus productos o servicios mientras cubren los gastos. No tener en cuenta los costos en los precios puede llevar a pérdidas y prácticas comerciales insostenibles.

Cuando las pequeñas empresas analizan sus costos, pueden determinar el precio mínimo necesario para cubrir gastos antes de obtener ganancias. Esto es particularmente crucial en mercados competitivos donde los precios juegan un papel significativo en la toma de decisiones de los clientes. Fijar precios demasiado bajos puede erosionar los márgenes de beneficio, mientras que los precios establecidos demasiado altos pueden ahuyentar a los clientes.

En conclusión, los propietarios de pequeñas empresas deben considerar cuidadosamente sus estrategias de precios basándose en una comprensión completa de los costos fijos y variables. Una estrategia de precios bien informada puede mejorar la competitividad y asegurar la viabilidad empresarial a largo plazo. Las evaluaciones y ajustes regulares a los precios ayudarán a adaptarse efectivamente a los cambios del mercado.

Estrategias para Gestionar Costos de Manera Efectiva

Gestionar los costos de manera efectiva es una piedra angular de la estabilidad financiera para las pequeñas empresas. Implementar medidas de control de costos puede ayudar a asegurar que tanto los costos fijos como los variables se mantengan bajo control. Algunas estrategias comunes incluyen optimizar las operaciones y renegociar contratos con proveedores.

Los propietarios de pequeñas empresas también pueden beneficiarse al adoptar soluciones tecnológicas que automaticen procesos y reduzcan los costos laborales. Por ejemplo, utilizar software de contabilidad puede minimizar el tiempo dedicado a la contabilidad, permitiendo a los propietarios concentrarse en las funciones comerciales centrales. Además, la capacitación regular para los empleados sobre prácticas de ahorro de costos puede conducir a operaciones más eficientes.

Finalmente, desarrollar un presupuesto y realizar revisiones financieras regulares permitirá a los propietarios de pequeñas empresas identificar áreas donde los costos pueden reducirse aún más. Al monitorear continuamente los gastos, las empresas pueden mantenerse ágiles y responder a los cambios económicos. Este enfoque proactivo para la gestión de costos asegura la longevidad y el éxito del negocio.

Importancia de la Presupuestación

Entendiendo la Salud Financiera

Para los dueños de pequeñas empresas, tener una comprensión clara de la salud financiera es crucial. Un presupuesto adecuado te permite rastrear ingresos y gastos, asegurando que estés tomando decisiones informadas sobre las operaciones de tu negocio. Sin un conocimiento exhaustivo de tu situación financiera, es fácil pasar por alto problemas potenciales antes de que escalen.

Además, evaluar la salud financiera regularmente ayuda a identificar tendencias y patrones en tu negocio. Esto puede llevar a una mejor previsión y planificación, permitiendo a los propietarios establecer metas y presupuestos realistas para el futuro.

Gestión Estratégica de Costos

La gestión estratégica de costos implica analizar los costos para determinar dónde se pueden minimizar gastos sin sacrificar la calidad. Al revisar y ajustar los gastos, las pequeñas empresas pueden mejorar significativamente sus márgenes de beneficio. Utilizar herramientas como el análisis coste-beneficio puede ayudar a los propietarios a decidir dónde invertir sus recursos limitados para lograr el máximo impacto.

Participar en revisiones financieras regulares empodera a los dueños de negocios para realizar cambios proactivos. Este enfoque estratégico no solo ayuda a gestionar los gastos actuales, sino también a prepararse para posibles desafíos futuros.

Consideraciones de Costo a Largo Plazo en el Crecimiento Empresarial

Comprendiendo los Gastos Operativos

Los gastos operativos son los costos continuos para administrar un negocio, como el alquiler, los servicios públicos y los salarios. Para los propietarios de pequeñas empresas, realizar un seguimiento cuidadoso de estos gastos es vital para mantener la salud financiera. Revisar regularmente los costos operativos puede resaltar áreas donde se pueden realizar ahorros o donde los gastos pueden necesitar aumentar para oportunidades de crecimiento.

Además, las pequeñas empresas deben considerar los gastos operativos variables frente a los fijos. Los costos variables pueden fluctuar con las ventas, ofreciendo cierta flexibilidad, mientras que los costos fijos requieren un compromiso financiero constante. Comprender el equilibrio entre estos tipos de gastos puede ayudar a los propietarios a gestionar el flujo de efectivo de manera efectiva.

Inversión en Tecnología

Las inversiones en tecnología pueden generar ahorros y eficiencias significativas a largo plazo para las pequeñas empresas. Actualizar software y hardware puede automatizar procesos, agilizar operaciones y mejorar el servicio al cliente. Sin embargo, es esencial que los propietarios evalúen el retorno de la inversión (ROI) de los gastos en tecnología.

Además, con el auge de la computación en la nube, las pequeñas empresas pueden acceder a herramientas sofisticadas sin los altos costos de la infraestructura tradicional. Por lo tanto, comprender los matices de las inversiones tecnológicas puede ayudar a los propietarios de negocios a tomar decisiones informadas que equilibren los costos iniciales con las ganancias futuras.

Compensación y Beneficios de los Empleados

La compensación y los beneficios son costos importantes para las pequeñas empresas, pero también son críticos para atraer y retener talento. Aunque el salario es importante, ofrecer un paquete de beneficios integral puede ser un poderoso incentivo para los empleados. Esto podría incluir seguro de salud, planes de jubilación y arreglos de trabajo flexibles.

Es esencial que los propietarios de pequeñas empresas comparen sus paquetes de compensación con los estándares de la industria para seguir siendo competitivos. Además, evaluar regularmente la satisfacción de los empleados puede proporcionar información sobre si la compensación actual se alinea con las expectativas de los empleados y las tendencias del mercado.

Costos de Marketing y Adquisición de Clientes

El marketing es esencial para el crecimiento, pero también puede representar una parte significativa del presupuesto de una pequeña empresa. Comprender el costo de adquisición de clientes (CAC) es crucial; esta métrica ayuda a los propietarios a evaluar la efectividad de las estrategias de marketing. Invertir en marketing digital y redes sociales a veces puede generar un mayor compromiso a costos más bajos en comparación con la publicidad tradicional.

Además, los propietarios de negocios deben monitorear el valor de vida del cliente (LTV) en relación con el CAC. Esta comprensión les permitirá asignar su presupuesto de marketing de manera más efectiva y asegurar que los esfuerzos contribuyan a la línea inferior.

Gestión de Deuda a Largo Plazo

La gestión de la deuda es una consideración de costo clave para las pequeñas empresas, especialmente aquellas que buscan expandirse. Si bien asumir deuda puede proporcionar el capital necesario para el crecimiento, es importante que los propietarios tengan un plan claro para el reembolso. La deuda de alto interés puede convertirse rápidamente en una responsabilidad, por lo que es esencial comprender los términos y los riesgos potenciales.

Los propietarios de pequeñas empresas deben considerar varias opciones de financiamiento, como préstamos, líneas de crédito o incluso subvenciones. Cada opción tiene sus propias implicaciones para el flujo de caja y la estrategia financiera a largo plazo, lo que hace crucial que los propietarios elijan la opción que mejor se adapte a su situación.

Read more about Consideraciones Clave de Costos para Propietarios de Pequeñas Empresas