Belangrijke Kostenoverwegingen voor Eigenaren van Kleine Bedrijven

Evalueren van Aanvangskosten

Het Begrijpen van Startkosten

Bij het starten van een klein bedrijf is het cruciaal om je startkosten te identificeren en te begrijpen. Deze kosten omvatten vaak uitgaven voor apparatuur, inventaris en initiële marketinginspanningen. Andere overwegingen zijn juridische kosten en eventuele noodzakelijke vergunnings- of licentiekosten. Door deze uitgaven grondig te evalueren, kunnen ondernemers een nauwkeuriger budget opstellen.

Het maken van een gedetailleerde lijst van startkosten helpt bij het definiëren van het kapitaal dat nodig is voordat de deuren worden geopend. Deze lijst kan onverwachte financiële druk voorkomen die tijdens de vroege bedrijfsvoering kan ontstaan. Daarnaast kan het zoeken naar advies van experts in de industrie inzichten bieden in verborgen kosten.

Kleinbedrijfs eigenaren moeten ook rekening houden met terugkerende kosten die aanvankelijk niet evident zijn. Bijvoorbeeld, uitgaven met betrekking tot nutsvoorzieningen, huur en salarissen van werknemers moeten worden opgenomen in de financiële planning. Het begrijpen van zowel start- als terugkerende kosten stelt ondernemers in staat om betere financiële voorspellingen voor het bedrijf te maken.

Tijd investeren in een zorgvuldige beoordeling van de startkosten kan leiden tot slimmere uitgavenbeslissingen. Naast alleen het opsommen van kosten, moeten ondernemers het uitgeven prioriteren op basis van onmiddellijke behoeften en langetermijndoelen.

Effectieve planning van de aanvankelijke uitgaven kan een significant verschil maken in de duurzaamheid van een bedrijf. Financiële duidelijkheid vanaf het begin effent de weg voor groei en aanpassing naarmate het bedrijf zich ontwikkelt.

Noodplan

Noodplanning is een essentieel aspect van de financiële strategie voor kleine ondernemers. In een dynamische markt kunnen onverwachte kosten op elk moment ontstaan. Een financiële buffer opzij zetten kan voorkomen dat deze kosten de operaties van het bedrijf in de war brengen. Een goede vuistregel is om een deel van het budget toe te wijzen voor onvoorziene uitgaven.

Ondernemers moeten regelmatig hun financiële plannen herzien en aanpassen om veranderende omstandigheden weer te geven. Dit omvat het bijhouden van variabele kosten die kunnen fluctueren op basis van marktomstandigheden. Het frequent aanpassen van budgetten maakt meer wendbaarheid mogelijk in het reageren op financiële uitdagingen.

Bovendien kan het opzetten van een noodfonds gemoedsrust bieden voor eigenaren en belanghebbenden. Dit fonds kan een redder in nood zijn tijdens langzame perioden of onverwachte dalingen. Weten dat middelen beschikbaar zijn, kan leiden tot zelfverzekerdere besluitvorming.

Het inschakelen van financiële adviseurs en accountants kan ook de voorbereiding op mogelijke noodsituaties verbeteren. Hun inzichten kunnen helpen risicio's te identificeren en passende maatregelen te suggereren om deze te beperken. Investeren in goede financiële adviezen is cruciaal voor langdurige stabiliteit.

Samenvattend, noodplanning moet geen bijzaak zijn. Een goede financiële voorbereiding en aanpassingsvermogen kunnen een bedrijf beschermen tegen onvoorspelbare uitdagingen na verloop van tijd.

Bedrijfskosten en hun Impact

Begrijpen van Vaste en Variabele Kosten

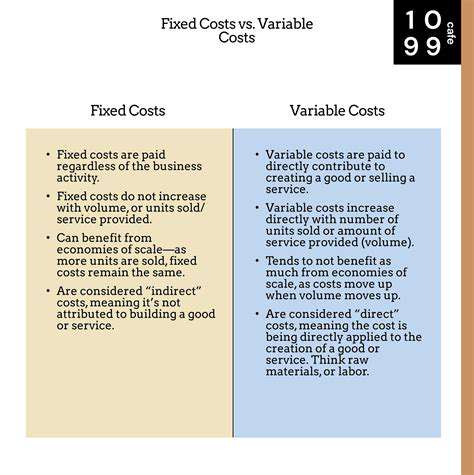

Voor kleine ondernemers is het cruciaal om onderscheid te maken tussen vaste en variabele kosten. Vaste kosten blijven constant, ongeacht de productie niveaus, zoals huur, salarissen en verzekeringen. Het kennen van deze uitgaven helpt bij het voorspellen van budgetten en het begrijpen van de minimale omzet die nodig is om break-even te draaien.

Daarentegen fluctueren variabele kosten met de bedrijfsactiviteit, waaronder grondstoffen, nutsvoorzieningen en commissie voor verkoopmedewerkers. Effectief beheer van deze kosten kan de winstgevendheid verbeteren, maar vereist zorgvuldige opvolging en analytische vaardigheden.

Door beide soorten kosten te analyseren, kunnen kleine ondernemers potentiële besparingsgebieden identificeren, prijsstrategieën optimaliseren en de algehele financiële gezondheid verbeteren. Het begrijpen van deze kostenstructuren helpt bij betere besluitvorming en strategische planning.

Bovendien kan het implementeren van softwaretools voor kostenbeheer inzichten bieden in bestedingspatronen, waardoor eigenaren weloverwogen beslissingen kunnen nemen op basis van uitgebreide data-analyse.

De Rol van Cashflowbeheer

Effectief cashflowbeheer is van vitaal belang voor de duurzaamheid van kleine bedrijven. Het zorgt ervoor dat een bedrijf voldoende liquiditeit heeft om aan zijn verplichtingen te voldoen naarmate deze verlopen. Eigenaren moeten regelmatig de kasinstromen en -uitstromen volgen om potentiële tekorten of overschotten vroegtijdig te identificeren.

Het implementeren van strategieën zoals tijdige facturering, onderhandelen over gunstige betalingsvoorwaarden met leveranciers en het onderhouden van een kasreserve kan de cashflow aanzienlijk verbeteren. Kleine bedrijven kunnen ook overwegen om financiële prognoses te gebruiken om toekomstige kasbehoeften te voorspellen en potentiële tekorten te identificeren voordat ze zich voordoen.

Daarbij kan het begrijpen van seizoensgebondenheid en de impact daarvan op de cashflow eigenaren helpen om zich voor te bereiden op periodes van lagere omzet, zodat het bedrijf stevig blijft staan, ongeacht de marktomstandigheden.

Door cashflowbeheer prioriteit te geven, hebben kleine ondernemers niet alleen hun operaties veiliggesteld, maar positioneren zij hun bedrijven ook voor groei, waardoor ze kunnen investeren in nieuwe kansen wanneer deze zich voordoen.

Variabele vs. Vaste Kosten

Vast Kosten Begrijpen

Vaste kosten zijn uitgaven die niet veranderen met het niveau van goederen of diensten die door een bedrijf worden geproduceerd. Deze kosten blijven constant, ongeacht het verkoopvolume, waardoor ze voorspelbaar zijn en gemakkelijker te budgetteren voor eigenaren van kleine bedrijven. Voorbeelden van vaste kosten zijn huur, salarissen en verzekeringspremies.

Voor kleine bedrijven is het begrijpen van vaste kosten cruciaal omdat ze een basislijn vertegenwoordigen voor de financiële gezondheid van het bedrijf. Als de vaste kosten te hoog zijn ten opzichte van de opbrengsten, kan dit leiden tot financiële druk. Daarom kan het effectief beheren van deze kosten sleutel zijn tot de lange termijn duurzaamheid van een bedrijf.

Bij het evalueren van vaste kosten moeten eigenaren van kleine bedrijven manieren overwegen om hun uitgaven te optimaliseren. Dit kan inhouden dat men huurvoorwaarden onderhandelt of goedkopere verzekeringsaanbieders zoekt. Over het algemeen kan continue herziening van vaste kosten helpen om de winstgevendheid te maximaliseren.

Verkennen van Variabele Kosten

Variabele kosten fluctueren, in tegenstelling tot vaste kosten, met het niveau van de bedrijfsactiviteit. Deze kosten nemen toe naarmate de productie niveaus stijgen en nemen af wanneer de productie daalt. Algemene voorbeelden zijn grondstoffen, op commissie gebaseerde lonen en nutsvoorzieningen.

Voor een klein bedrijf is het begrijpen van variabele kosten essentieel voor prijsstrategieën en algemene financiële planning. Als variabele kosten niet zorgvuldig worden bewaakt, kunnen ze leiden tot onvoorspelbare kasstromen. Effectief beheer van deze kosten stelt bedrijven in staat om snel te reageren op veranderingen in de vraag.

Een succesvolle benadering van het beheren van variabele kosten omvat vaak regelmatige analyse en aanpassingen op basis van productieniveaus. Eigenaren van kleine bedrijven kunnen strategieën implementeren zoals in bulk inkopen en relaties opbouwen met leveranciers om betere prijzen te onderhandelen. Dit proactieve beheer kan een aanzienlijke invloed hebben op de winstgevendheid.

Impact van Kostenstructuur op Prijsstrategieën

De structuur van vaste en variabele kosten heeft een directe impact op prijsstrategieën voor kleine bedrijven. Het begrijpen van de kostenstructuur stelt bedrijfseigenaren in staat om hun producten of diensten concurrerend te prijzen terwijl ze toch hun kosten dekken. Het niet in rekening brengen van kosten in de prijs kan leiden tot verliezen en onhoudbare bedrijfspraktijken.

Wanneer kleine bedrijven hun kosten analyseren, kunnen ze de minimumprijs bepalen die nodig is om kosten te dekken voordat ze winst maken. Dit is bijzonder cruciaal in competitieve markten waar prijsstelling een significante rol speelt in de besluitvorming van de klant. Te lage prijzen kunnen de winstmarges uithollen, terwijl te hoge prijzen klanten kunnen afschrikken.

Concluderend moeten eigenaren van kleine bedrijven hun prijsstrategieën zorgvuldig overwegen op basis van een uitgebreid begrip van zowel vaste als variabele kosten. Een goed geïnformeerde prijsstrategie kan de concurrentiepositie versterken en de langetermijnlevensvatbaarheid van het bedrijf waarborgen. Regelmatige evaluaties en aanpassingen aan de prijsstelling helpen om effectief in te spelen op veranderingen in de markt.

Strategieën voor Effectief Kostenbeheer

Effectief kostenbeheer is een hoeksteen van financiële stabiliteit voor kleine bedrijven. Het invoeren van kostenbeheersingsmaatregelen kan helpen ervoor te zorgen dat zowel vaste als variabele kosten onder controle worden gehouden. Enkele veelvoorkomende strategieën zijn het stroomlijnen van operaties en het heronderhandelen van contracten met leveranciers.

Eigenaren van kleine bedrijven kunnen ook profiteren van het aannemen van technologische oplossingen die processen automatiseren en arbeidskosten verminderen. Bijvoorbeeld, het gebruik van boekhoudsoftware kan de tijd die aan boekhouding wordt besteed minimaliseren, waardoor eigenaren zich kunnen concentreren op de kernactiviteiten van het bedrijf. Bovendien kan regelmatige training voor werknemers over kostenbesparende praktijken leiden tot efficiëntere operaties.

Tenslotte zal het ontwikkelen van een budget en het uitvoeren van regelmatige financiële beoordelingen kleine bedrijfseigenaren in staat stellen gebieden te identificeren waar kosten verder kunnen worden verlaagd. Door continu uitgaven te monitoren, kunnen bedrijven wendbaar en responsief blijven voor economische veranderingen. Deze proactieve benadering van kostenbeheer zorgt voor de duurzaamheid en het succes van het bedrijf.

Belang van Budgettering

Begrijpen van Financiële Gezondheid

Voor kleine ondernemers is een duidelijk begrip van financiële gezondheid cruciaal. Een goede budgettering stelt je in staat om inkomsten en uitgaven bij te houden, zodat je goed geïnformeerde beslissingen kunt nemen over je bedrijfsvoering. Zonder een grondige kennis van je financiële status is het gemakkelijk om potentiële problemen over het hoofd te zien voordat ze escaleren.

Bovendien helpt het regelmatig evalueren van de financiële gezondheid bij het identificeren van trends en patronen in je bedrijf. Dit kan leiden tot betere prognoses en planning, waardoor eigenaren realistische doelen en budgetten voor de toekomst kunnen stellen.

Strategisch Kostenbeheer

Strategisch kostenbeheer houdt in dat kosten worden geanalyseerd om te bepalen waar uitgaven kunnen worden geminimaliseerd zonder concessies te doen aan de kwaliteit. Door uitgaven te herzien en aan te passen, kunnen kleine bedrijven hun winstmarges aanzienlijk verbeteren. Het gebruik van hulpmiddelen zoals kosten-batenanalyse kan eigenaren helpen beslissen waar ze hun beperkte middelen het beste kunnen investeren voor maximaal effect.

Regelmatige financiële beoordelingen stellen ondernemers in staat om proactieve veranderingen door te voeren. Deze strategische aanpak helpt niet alleen bij het beheren van de huidige uitgaven, maar ook bij het voorbereiden op mogelijke toekomstige uitdagingen.

Lange Termijn Kosten Overwegingen bij Bedrijfsgroei

Begrijpen van Operationele Kosten

Operationele kosten zijn de doorlopende kosten voor het runnen van een bedrijf, zoals huur, nutsvoorzieningen en salarissen. Voor kleine ondernemers is zorgvuldige registratie van deze kosten van vitaal belang voor het behoud van financiële gezondheid. Regelmatig het overzicht van operationele kosten bekijken kan gebieden aan het licht brengen waar besparingen mogelijk zijn of waar uitgaven mogelijk moeten stijgen voor groeikansen.

Bovendien zouden kleine bedrijven de variabele versus vaste operationele kosten moeten overwegen. Variabele kosten kunnen fluctueren met de verkoop, wat enige flexibiliteit biedt, terwijl vaste kosten een constante financiële verplichting vereisen. Het begrijpen van de balans tussen deze soorten kosten kan eigenaren helpen om de cashflow effectief te beheren.

Investeren in Technologie

Investeringen in technologie kunnen leiden tot aanzienlijke besparingen en efficiëntie op lange termijn voor kleine bedrijven. Het upgraden van software en hardware kan processen automatiseren, de operaties stroomlijnen en de klantenservice verbeteren. Het is echter essentieel voor eigenaren om de return on investment (ROI) van technologie-uitgaven te evalueren.

Bovendien kunnen kleine bedrijven, met de opkomst van cloud computing, toegang krijgen tot geavanceerde tools zonder de hoge kosten van traditionele infrastructuur. Het begrijpen van de nuances van technologische investeringen kan bedrijfsleider helpen weloverwogen keuzes te maken die de initiële kosten afwegen tegen toekomstige winsten.

Vergoeding en Voordelen voor Medewerkers

Vergoeding en voordelen zijn grote kosten voor kleine bedrijven, maar ze zijn ook van cruciaal belang voor het aantrekken en behouden van talent. Hoewel salaris belangrijk is, kan het aanbieden van een uitgebreid voordelenpakket een krachtige stimulans zijn voor medewerkers. Dit kan onder andere gezondheidsverzekering, pensioenplannen en flexibele werkregelingen omvatten.

Het is essentieel voor kleine ondernemers om hun vergoedingpakketten te vergelijken met de industrienormen om concurrerend te blijven. Bovendien kan regelmatig beoordelen van medewerkerstevredenheid inzicht geven in de vraag of de huidige vergoedingen in lijn zijn met de verwachtingen van medewerkers en markttrends.

Marketing en Klantacquisitiekosten

Marketing is essentieel voor groei, maar kan ook een significante portie van het budget van een klein bedrijf vertegenwoordigen. Het begrijpen van de klantacquisitiekosten (CAC) is cruciaal; deze maatstaf helpt eigenaren de effectiviteit van marketingstrategieën te evalueren. Investeren in digitale marketing en sociale media kan soms een hogere betrokkenheid opleveren tegen lagere kosten in vergelijking met traditionele advertenties.

Bovendien zouden bedrijfsleiders de levenslange waarde van klanten (LTV) in relatie tot CAC moeten monitoren. Dit inzicht stelt hen in staat om hun marketingbudget effectiever toe te wijzen en ervoor te zorgen dat hun inspanningen bijdragen aan de eindresultaten.

Lange Termijn Schuldenbeheer

Schuldenbeheer is een belangrijke kostenoverweging voor kleine bedrijven, vooral voor degenen die willen uitbreiden. Hoewel het aangaan van schuld noodzakelijke kapitaal kan bieden voor groei, is het belangrijk dat eigenaren een duidelijk terugbetalingsplan hebben. Huurderschulden kunnen snel een verplichting worden, dus het begrijpen van de voorwaarden en potentiële risico's is essentieel.

Kleine bedrijfsleiders zouden verschillende financieringsmogelijkheden moeten overwegen, zoals leningen, kredietlijnen of zelfs subsidies. Elke optie heeft zijn eigen implicaties voor cashflow en lange termijn financiële strategie, wat het cruciaal maakt voor eigenaren om de beste optie voor hun situatie te kiezen.

Read more about Belangrijke Kostenoverwegingen voor Eigenaren van Kleine Bedrijven